Geopolitische Spannungen, vom Nahen Osten bis zur Rivalität zwischen den USA und China, verändern die Dynamik des Welthandels. Obwohl eine Entkopplung unvermeidlich erscheint, handelt es sich in Wirklichkeit eher um eine strategische Neuorganisation als um einen völligen Zusammenbruch der Globalisierung.

Mit der Wiederwahl Donald Trumps kann man für das internationale Handelssystem, das in der Nachkriegszeit aufgebaut wurde, etliche Hindernisse erwarten. Obwohl Ausmaß, Umfang und Zeitpunkt der angekündigten Zollgebühren noch unklar sind, hat der Präsident jetzt schon Zollgebühren in der Höhe von 25 % für Mexiko und Kanada vorgesehen, wenn diese Länder nicht erfolgreich Migration und Drogenhandel Richtung Vereinigte Staaten eindämmen können. Historisch gesehen waren die Vereinigten Staaten der Hauptförderer der Liberalisierung des Handels, und sie sind der größte Endmarkt weltweit, mit etwa einem Drittel des globalen Verbrauchs. Seine Ansichten zum Handel sind für die Zukunft des Welthandels von großer Bedeutung. Steht die Globalisierung vor einer Phase des Niedergangs?

Langjährige Gegenreaktion auf die Globalisierung

Die Gegenreaktion gegen die Globalisierung begann nicht erst im November 2024. Man könnte argumentieren, dass sie sich seit Beginn des 21. Jahrhunderts mit dem Scheitern der Doha-Runde der WTO manifestiert hat. Der Brexit hat gezeigt, dass selbst im immer größer werdenden europäischen Projekt die Integration nicht unumkehrbar ist. Der Handelskrieg, der unter der ersten Trump-Regierung begann, markierte die erste Erhöhung der Zölle zwischen den großen Volkswirtschaften in der Nachkriegszeit. Die Pandemie und der Krieg in der Ukraine haben gezeigt, welche Risiken es mit sich bringt, sich in wichtigen Phasen des Produktionsprozesses auf weit entfernte Länder zu verlassen (sei es in geographischer oder geopolitischer Sicht). Der Konflikt im Nahen Osten hat die möglichen Auswirkungen der Geopolitik auf die Logistik des Welthandels verdeutlicht. Und obwohl der Handel als Anteil des globalen BIP seit der Finanzkrise 2008 stagniert, hat er sich nicht ganz umgekehrt.

Neue Handelsblöcke entstehen inmitten der Fragmentierung

Diese scheinbare Stabilität verdeckt jedoch die tiefgreifenden Veränderungen, die stattfinden. Grafik 1 zeigt die aggregierten Handelsströme innerhalb und zwischen Ländergruppen, die sich merklich dem westlichen Einflussbereich zuwenden oder sich von ihm entfernen. Betrachtet man auf der einen Seite einen Block westlich ausgerichteter Länder – darunter die meisten NATO-Staaten und Volkswirtschaften wie Australien oder die Republik Korea – und auf der anderen Seite Länder, die auf den ersten UN-Antrag zur Verurteilung der russischen Invasion in der Ukraine „Nein“ gestimmt oder sich enthalten haben, so erkennt man ein Muster, das mit einer geopolitischen Fragmentierung übereinstimmt. Im Mittelpunkt dieser Entwicklung steht die Auflösung der Handelspartnerschaft zwischen westlichen Ländern einerseits und China und Russland andererseits.

Data for the graph in .xls file

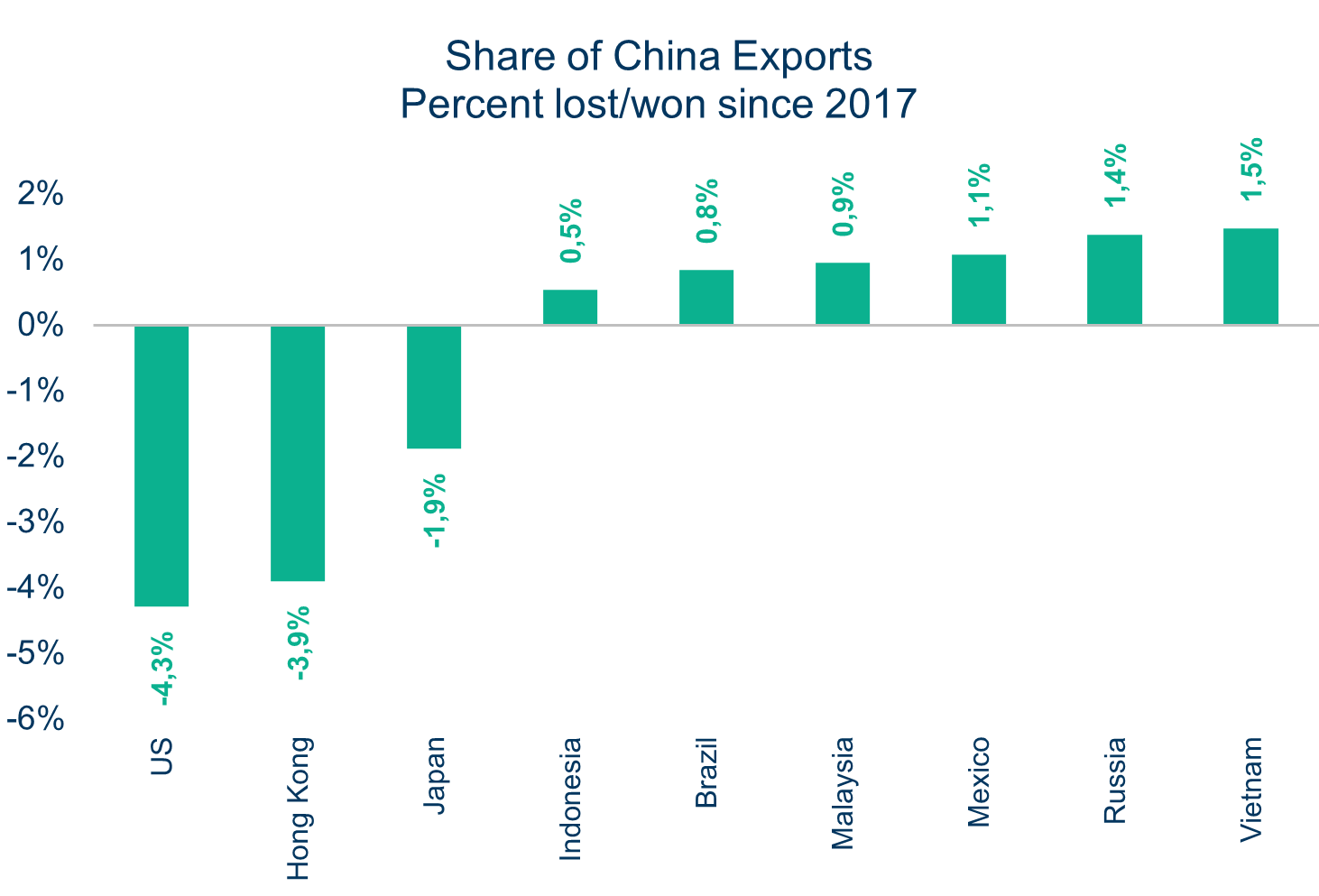

Es gibt allerdings Nachweise, dass ein Teil des Handels zwischen der EU und Russland über Drittländer abgewickelt wird. Seit Beginn 2022 erleben einige ehemalige Sowjetrepubliken eine verstärkte Markttätigkeit für Güter aus der EU, insbesondere auf dem Gebiet von Maschinen und Transportgeräten. Und wenn man den US-China Handel betrachtet, werden in ähnlicher Weise die Berichte einer Entkopplung etwas entschärft. Tatsächlich sind einige der Länder, die als Lieferanten für die USA an Bedeutung gewonnen haben, auch als Zielmärkte für chinesische Exporte auf dem Vormarsch (Grafiken 2 und 3). Mexiko und Vietnam, äußerst rechts in diesen Grafiken sollten näher betrachtet werden. Für Vietnam ist diese Rolle als Vermittler in den Zulieferungsketten zwischen den USA und China nicht neu, aber sie hat sich verstärkt seit dem Beginn des Handelskriegs. Mit solchen Eigenschaften sind Vietnam und Mexiko ideale Kandidaten für eine strategische Delokalisierung: Zugang zum US-Markt, wachsende Produktionsbasis und Transportinfrastruktur, wettbewerbsfähige Kostenstruktur. Grosso modo, wenn starke und gut integrierte Wirtschaften sich bekämpfen und Maßnahmen ergreifen, um den Handel zu entkuppeln, kann die Beziehung (zumindest teilweise) überleben dank der Vermittlung Drittländer, die mit beiden Parteien Handel treiben. Die Zulieferungskette wird in dem Sinne nicht unterbrochen, sondern wird um ein weiteres Glied ergänzt.

Data for the graphs in .xls file

Veränderte Handelsrouten: die neue Geographie des Handels

Gleichzeitig ändern die geopolitischen Handelsbarrieren die physische Abwicklung des globalen Handels. So haben beispielsweise die Importverbote der EU für russisches Rohöl (Dezember 2022) und Erdölprodukte (Februar 2023) den Frachtverkehr entlang der Nordseeroute (NSR) deutlich gesteigert. Vor den Sanktionen war die EU ein wichtiger Exportmarkt für Russland und war für 2021 46 % seiner Rohölexporte verantwortlich. Als Reaktion auf die Sanktionen hat Russland einen Großteil seiner Ölexporte auf alternative Märkte umgeleitet, insbesondere nach China. Diese umgelagerten Handelsmuster gaben der Nutzung der Nordostpassage (NSR), die entlang der arktischen Küste Russlands von der Karatorstrasse bis zur Beringstrasse verläuft, einen Aufschwung, da sie im Vergleich zur traditionellen Passage durch den Suezkanal eine kürzere Schifffahrtsroute zwischen Nordeuropa und Asien bietet.

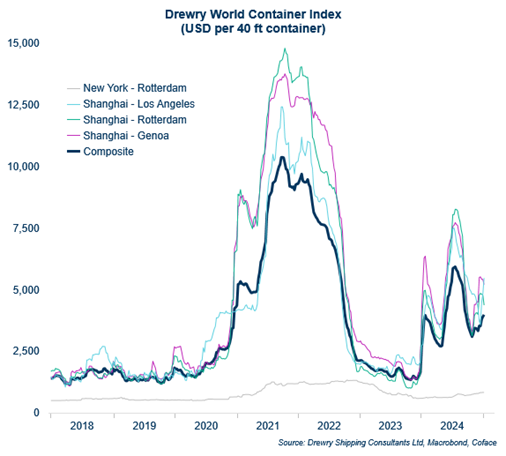

In ihrer extremen Form, dem Krieg, können geopolitische Spannungen die Sicherheit des Handels beeinträchtigen. Das jüngste Beispiel der Angriffe auf Handelsschiffe vom Roten Meer bis zum Arabischen Meer durch Huthi-Rebellen in Solidarität mit der Hamas ist bemerkenswert. Dies hat die Reedereien gezwungen, die Durchfahrt des Suezkanals zu meiden, über den traditionell 12 % des Welthandels und 30 % des Containerverkehrs abgewickelt werden. Die Zahl der Schiffe, die diesen Engpass passieren, ist im letzten Quartal 2024 im Vergleich zum gleichen Zeitraum 2022 um mehr als 60 % gesunken. Stattdessen entschieden sich die Reedereien für das Kap der Guten Hoffnung. Im Jahr 2024 lag der Drewry World Container Index, der die wöchentlichen Seefrachtraten für 40-Fuss-Container auf sieben großen Seewegen misst, 2,4-mal höher als im Vorjahr (Grafik 4).

Data for the graph in .xls file

Doch trotz erhöhter Seefrachtpreisen erreichte das Volumen im Jahr 2024 Rekordhöhen. In der Zwischenzeit hat der Schienenhandel, der normalerweise eine untergeordnete Rolle spielt, zugenommen und als wertvolles Ventil gewirkt. Der Ausbau des internationalen Schienenhandels wurde durch die Entwicklung mehrerer grenzüberschreitender Eisenbahnverbindungen in den letzten Jahrzehnten erleichtert, die vor allem durch Chinas Belt and Road Initiative vorangetrieben wurden.

Welthandel: Anpassung angesichts der Ungewissheit

Angesichts der zunehmenden Häufigkeit und Intensität geopolitischer Schocks sind die Widerstandsfähigkeit und Anpassungsfähigkeit des internationalen Handels bemerkenswert. Trotz dieser Störungen hält sich der Welthandel auf einem beträchtlichen Niveau, ein Beweis für die Entstehung von Verbindungsländern und die Agilität globaler Warentransportsysteme. Dies deutet darauf hin, dass die integrierte Weltwirtschaft für die Marktteilnehmer weiterhin zu profitabel ist, als dass sie einen ungeordneten Zusammenbruch zulassen könnten, selbst wenn die internationalen Beziehungen angespannt sind.

Möchten Sie mehr erfahren?

> Laden Sie unseren Guide on the Future of Global Trade herunter.