Die technologische Rivalität zwischen den USA und China hat den globalen Elektroniksektor verändert, da beide Länder um die technologische Vorherrschaft konkurrieren. Dieser Artikel untersucht die langfristigen Auswirkungen dieses Wettbewerbs und konzentriert sich dabei auf Handelsstörungen, Innovation und zukünftige Branchentrends.

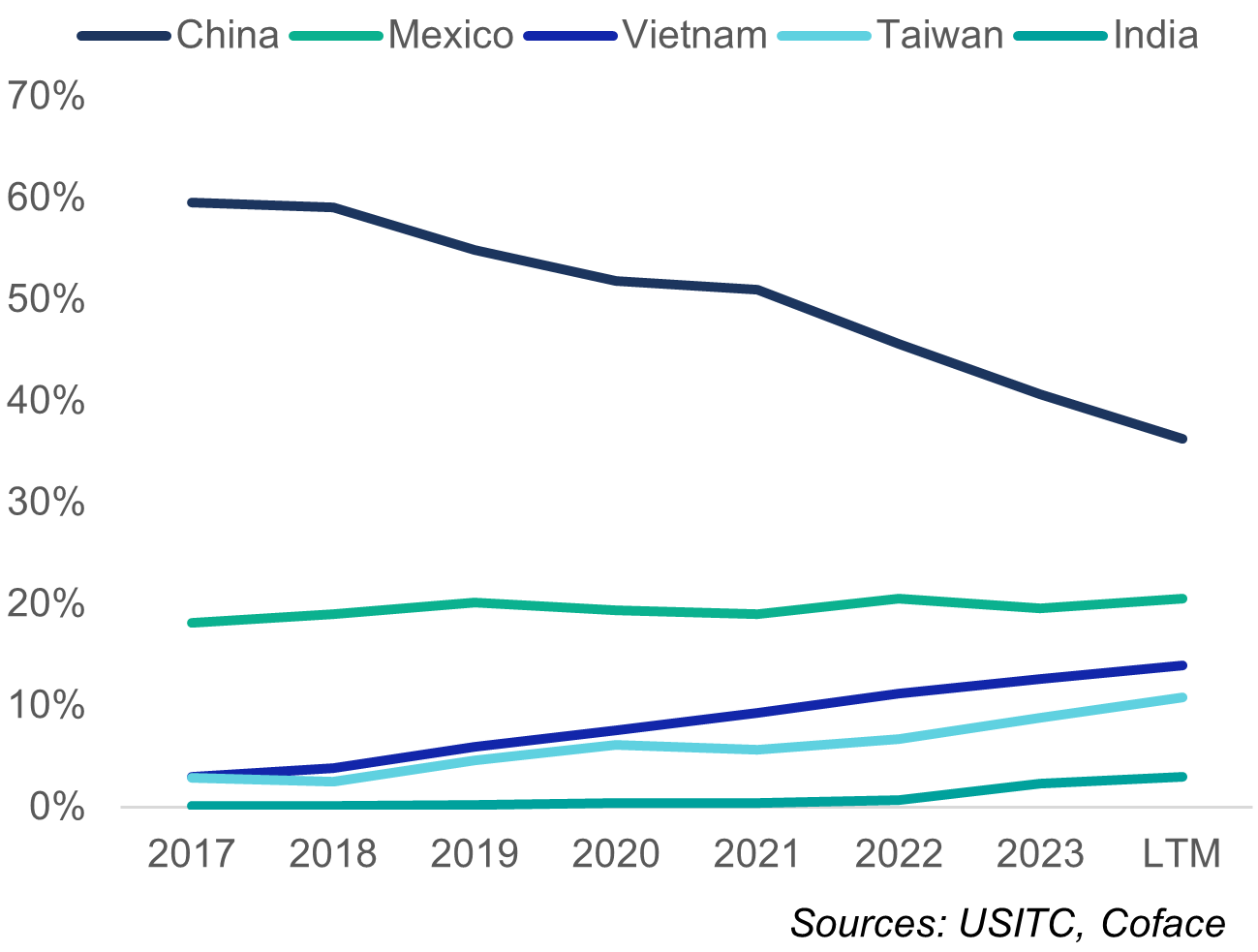

Der US-China-Technologiekonflikt hat sich seit 2017 dramatisch verschärft und umfasst ein vollständiges Spektrum von Maßnahmen, von Zöllen und Exportkontrollen bis hin zu Marktzugangsbeschränkungen, im Wettlauf um technologische Vorherrschaft, der die globale Elektroniklandschaft umgestaltet. Unsere Berechnungen zeigen einen erheblichen Rückgang der US-Importe aus China, was China seit 2017 fast 150 Milliarden USD an verlorenen Exporten gekostet hat (Grafik 1). Sie zeigen jedoch auch, dass die zugrunde liegende, wechselseitige Abhängigkeit weiterhin tief in der Struktur der Branche verwurzelt bleibt: 29 % der US-Exporte von Halbleiterfertigungsmaschinen gehen nach China, und US-Elektronikimporte aus Mexiko, Taiwan und Vietnam enthalten einen hohen Anteil an chinesischer Wertschöpfung.

US-Importe von elektronischen Geräten nach Herkunftsland (in %)

Data for the graphs in .xls format

Resilienz der US-chinesischen Beziehungen im Elektronikbereich

Wenn sich die Beziehungen zwischen der US-amerikanischen und der chinesischen Elektronikindustrie als widerstandsfähiger erwiesen haben, als es die Schlagzeilen über den bilateralen Handel vermuten lassen, dann liegt das vor allem daran, dass das langfristige Bestreben der US-Regierung, die Beziehungen zu China zu kappen, den kurzfristigen Interessen der amerikanischen Unternehmen und der weltweit dominierenden Elektronikunternehmen widerspricht.

Wir schätzen, dass in den letzten zehn Jahren allein US-Unternehmen 54 % der weltweiten Elektronikgewinne erzielten, ein Anteil, der sich auf 88 % erhöht, wenn man ihre japanischen, südkoreanischen und taiwanesischen Mitbewerber einbezieht (Grafik 2).

Unterdessen konnten chinesische Unternehmen trotz steigender Umsätze und bemerkenswerter technologischer Fortschritte nur 7 % der weltweiten Industriegewinne erzielen und liegen im strategisch wichtigen Halbleitersegment immer noch weit hinter den führenden Unternehmen zurück (Grafik 3). Als wichtiger Lieferant kritischer Vorleistungen, unübertroffenes Produktionszentrum und einer der weltweit größten Verbrauchermärkte für Elektronik stellt China eher eine Bedingung für die Rentabilität der dominierenden US-Elektronikunternehmen dar als eine Bedrohung.

Anteil börsennotierter Elektronikunternehmen an Umsatz und Gewinn nach Standort des Hauptsitzes im Zeitraum 2014–2023 (%)

Data for the graphs in .xls format

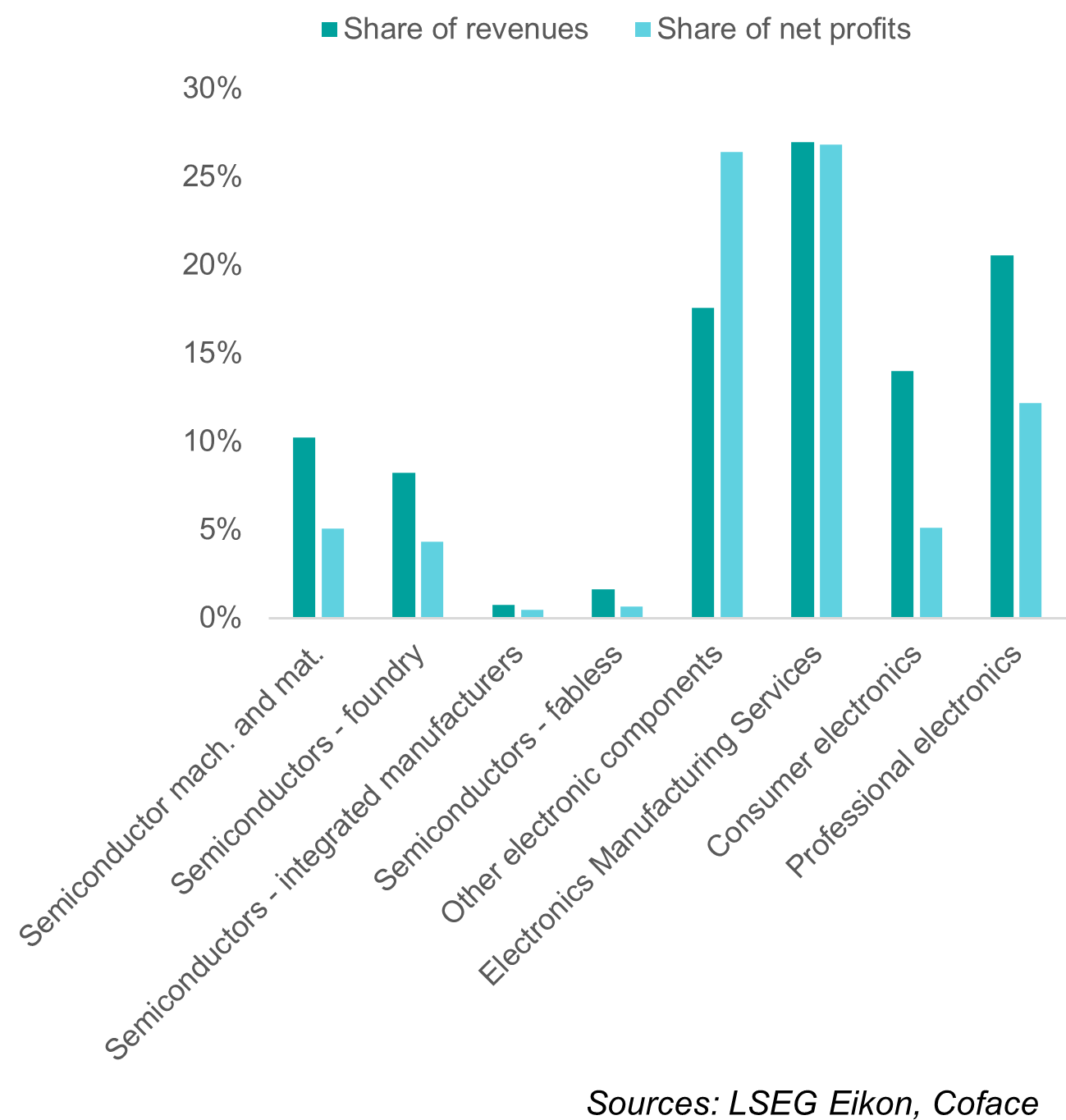

Anteil börsennotierter chinesischer Unternehmen an weltweiten Umsätzen und Gewinnen nach Segment, Durchschnitt 2014–2023 (%)

Data for the graphs in .xls format

Die Annahme, dass die aktuellen Muster in den kommenden Jahren fortbestehen, widerspricht dem entschiedenen Bestreben der USA und Chinas, ihre technologische Führungsrolle zu sichern oder auszubauen und Abhängigkeiten zu reduzieren – oft unter Einsatz von Handel als strategischem Instrument. Eine solche Annahme lässt auch die Möglichkeit einer umfassenden Umstrukturierung der Branche außer Acht, die durch radikale Innovationen ausgelöst werden könnte – ein Merkmal der Elektronikindustrie.

Japan hielt in den 1980er Jahren über 50 % der weltweiten Halbleiterproduktion, verlor jedoch seine Dominanz durch den Aufstieg des Personal Computings und gezielte US-Maßnahmen zur Begrenzung japanischer Exporte. Ähnlich veränderte die Smartphone-Revolution der 2000er Jahre die Branche, verdrängte Marktführer wie Nokia und Motorola und machte Platz für neue Akteure wie Apple, Samsung und TSMC. Diese Entwicklungen verdeutlichen das Potenzial unerwarteter Umbrüche, die Wettbewerbsdynamiken und geografische Marktführerschaft neu definieren könnten.

Um zu analysieren, wie eine Verschärfung der US-China-Rivalität und disruptive Innovationen die Wertschöpfungskette der Branche verändern könnten, haben wir vier mögliche Szenarien identifiziert (siehe Grafik 4).

Veränderungen im Innovations- und Marktumfeld und ihre möglichen Auswirkungen in den nächsten zehn Jahren

Data for the graphs in .xls format

Zukünftige Szenarien: Technologischer Wettstreit und Branchendiskruptionen

Je nach Szenario müssen die Länder, die die Elektronikindustrie dominieren, eine Mischung aus Bewältigungs-, Anpassungs- und Transformationsstrategien anwenden, um ihren Wettbewerbsvorteil im sich verschärfenden Technologiewettlauf zu halten. Regierungen, insbesondere in den USA und verbündeten Ländern, ergreifen strategische Maßnahmen, um die inländischen Fähigkeiten zu stärken, Technologie- und Handelsallianzen zu knüpfen und die Abhängigkeit von China zu verringern.

Der US-amerikanische CHIPS and Science Act, der 52 Milliarden US-Dollar für die Halbleiterherstellung und -forschung bereitstellt, ist ein Beispiel für solche Bemühungen.Gleichzeitig hat China seine Bemühungen um technologische Unabhängigkeit beschleunigt, was sich in einer Verdopplung der Importe von Maschinen zur Halbleiterfertigung seit 2017 widerspiegelt. Diese Investitionen spiegeln die Anerkennung der strategischen Bedeutung der Elektronik für die nationale Sicherheit und die wirtschaftliche Führungsposition beider Länder wider.

Aufstrebende Produktionszentren wie Vietnam und Mexiko sind gut positioniert, um von der Handelsfragmentierung zu profitieren. Für Europa sind die Herausforderungen besonders gravierend. Der Region fehlt die zentralisierte strategische Dynamik der USA und Chinas, und sie muss sich noch auf einen bestimmten Teil der Wertschöpfungskette spezialisieren. Um wettbewerbsfähig zu bleiben, muss Europa seine Innovationsökosysteme stärken, in strategische Fähigkeiten investieren und die Zusammenarbeit mit verbündeten Ländern vertiefen.

Um die Anfälligkeit der verschiedenen Segmente der Elektronikindustrie für Schocks zu bewerten, haben wir eine umfassende Risikobewertung entwickelt, die Wachstum, Innovation, Rentabilität, Kapitalintensität, Verschuldung usw. über einen Zeitraum von fünf Jahren misst und einen vollständigen Geschäftszyklus (2018–2023) abdeckt. Unsere Analyse zeigt, dass vorgelagerte Segmente wie Halbleiter und Komponenten strukturell weniger anfällig sind. Diese Segmente profitieren von hohen Gewinnspannen, die durch wertschöpfende Produkte und oligopolistische Märkte erzielt werden. Zu ihren Schwächen gehören jedoch eine hohe Kapitalintensität, die die Fixkosten erhöht, und lange Bargeldkreisläufe, die sich aus komplexen Lieferketten ergeben. Im Gegensatz dazu wurden Segmente der Unterhaltungs- und professionellen Elektronik aufgrund ihres Wettbewerbsdrucks, reifer Märkte und ihrer Abhängigkeit von Halbleiterunternehmen mit erheblicher Marktmacht als risikoreicher eingestuft. Diese Segmente weisen ein moderates Wachstum auf und sind besonders vom Wettbewerb durch chinesische Firmen betroffen.

In dieser zunehmend polarisierten Landschaft müssen Elektronikunternehmen mit steigenden Risiken für Lieferkettenunterbrechungen, Marktzugangsbeschränkungen, geopolitischen Compliance-Druck, Divergenzen bei Standards und Investitionsbeschränkungen umgehen, die alle dazu beitragen werden, die Volatilität in einer bereits zyklischen Branche zu verschärfen und eine erhebliche Kostenbelastung zu verursachen.

Unternehmen sollten proaktive Maßnahmen zur Diversifizierung der Lieferketten ergreifen, Notfallpläne entwickeln, regionale Tochtergesellschaften mit größerer Entscheidungsautonomie ausstatten und das Risikomanagement und die Compliance-Funktionen verstärken, um ihre Resilienz und Reaktionsfähigkeit in einer zunehmend komplexen und lokalisierten Handelsumgebung zu verbessern.

> Möchten Sie mehr über die fragmentierte Globalisierung erfahren, die wir erleben? <

Laden Sie unseren Leitfaden zum globalen Handel herunter